দাখিলপত্র বা VAT Return প্রতিটা ভ্যাট নিবন্ধিত প্রতিষ্ঠানের জন্য একটি গুরুত্বপূর্ণ ফরম। সকল ভ্যাট নিবন্ধিত প্রতিষ্ঠানকেই এই ফরমে প্রতিমাসে দাখিলপত্র পেশ করতে হয়। দাখিলপত্র পেশ করার সময়, পেশ না করলে কী জরিমানা এই সব সম্পর্কে এই লেখায় আলোচনা করা হবে।

মূল্য সংযোজন কর ও শুল্ক আইন, ২০১২ এবং মূল্য সংযোজন কর ও শুল্ক বিধিমালা, ২০১৬ এর নবম অধ্যায় এ সম্পর্কিত আইন ও বিধি পেশ করা হয়েছে।

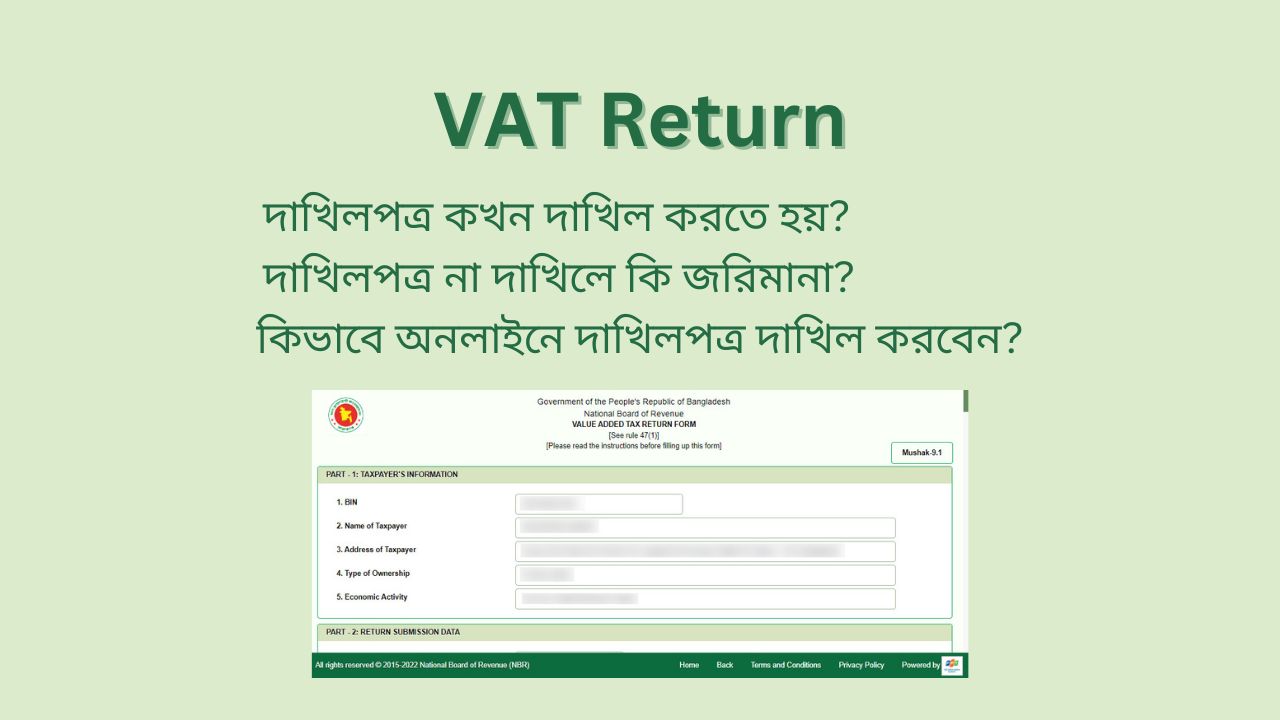

দাখিলপত্র (VAT Return) কি?

দাখিলপত্র হচ্ছে প্রতিষ্ঠানের হিসাব বিবরণী যেখানে প্রতিষ্ঠানে মাসের সকল পণ্য বা সেবা সরবরাহ, ক্রয় সংক্রান্ত তথ্যসহ উৎসে কর্তনকৃত সকল হিসাব এখানে উল্লেখ করতে হয়ে। দাখিলপত্র টি বিধি ৪৭ এর উপ-বিধি (১) অনুযায়ী ফরম ৯.১ নামে পরিচিত। ২০১৬ এর বিধি ৪৭ এর উপ বিধি (১) অনুযায়ী নিবন্ধিত ব্যক্তি ফরম “মূসক-৯.১” এ মূল্য সংযোজন কর দাখিলপত্র পেশ করতে হয়। তবে যারা টার্নওভার কর পরিশোধ করে তাদের জন্য ফরম ৯.২ প্রযোগ্য যা টার্নওভার দাখিলপত্র নামে পরিচিত। ফরম মূসক ৯.১ এ ১১টি অংশ রয়েছে। যা-

অংশ-১: করদাতার তথ্য

অংশ-২: দাখিলপত্র জমার তথ্য

অংশ-৩: সরবরাহ প্রদান-প্রদেয় কর

অংশ-৪: ক্রয়-উপকরণ কর

অংশ-৫: বৃদ্ধিকারী সমন্বয় (মূল্য সংযোজন কর )

অংশ-৬ হ্রাসকারী সমন্বয় (মূল্য সংযোজন কর )

অংশ-৭: নীট কর হিসাব

অংশ- ৮ কর পরিশোধের তফসিল (ট্রেজারি জমা )

অংশ -৯ সমাপণী জের (পরবর্তি কর মেয়াদের প্রারম্ভিক জের )

অংশ- ১০ – ফেরত

অংশ ১১ – ঘোষনা

বর্তমানে সকল প্রতিষ্ঠানকে অনলাইনে দাখিলপত্র পেশ করতে হয়। তাই অনলাইনেই আপনি দাখিলপত্রের নমুনা পেয়ে যাবেন। তবে আপনি যদি জানতে চান যে ফরমে কোন অংশে কি লিপিবদ্ধ করতে হবে তাহলে আপনি জাতীয় রাজস্ব বোর্ডের ওয়েবসাইটে ফরম মূসক ৯.১ এর ব্যাখা পেয়ে যাবেন। এখানে ক্লিক করে ফরম মূসক ৯.১ এর সকল অংশের ব্যাখা দেখুন।

দাখিলপত্র কখন দাখিল করতে হয়?

আইনের ধারা ৬৪ এর উপধারা (১) এ দাখিলপত্র পেশ সম্পর্কে বলা হয়েছে, প্রত্যেক নিবন্ধিত বা তালিকাভুক্ত বা নিবন্ধনযোগ্য বা তালিকাভুক্তিযোগ্য ব্যক্তিকে বোর্ড কর্তৃক নির্ধারিত পদ্ধতিতে প্রত্যেক কর মেয়াদের জন্য মেয়াদ সমাপ্তির অনধিক ১৫ (পনের) দিনের মধ্যে দাখিলপত্র পেশ করিতে হইবে।

দাখিলপত্র না দাখিলে কি জরিমানা?

নিম্নবর্ণিত সারণীর কলাম (২) এ বর্ণিত [ব্যর্থতা, অনিয়ম বা কর ফাঁকির ক্ষেত্রে] [ধারা ৮৬ তে উল্লিখিত মূসক কর্মকর্তা] কলাম (৩) এ বর্ণিত জরিমানা আরোপ করিতে পারিবেন

| ক্রমিক নং | ব্যর্থতা বা অনিয়ম | জরিমানার পরিমাণ |

|---|---|---|

| ১ | নির্ধারিত তারিখের মধ্যে মূসক বা টার্নওভার কর দাখিলপত্র পেশ না করিবার ব্যর্থতা বা অনিয়ম | ৫ (পাঁচ) হাজার টাকা মাত্র |

| ২ | দাখিলপত্রে উৎপাদ করের কোন পরিমাণ অন্তর্ভুক্ত না করিবার ব্যর্থতা বা অনিয়ম | অনুল্লেখিত উৎপাদ করের [অন্যূন অর্ধেক এবং অনূর্ধ্ব সমপরিমাণ] |

| ৩ | দাখিলপত্রে প্রাপ্য উপকরণ করের রেয়াত অধিক গ্রহণ করিবার অনিয়ম | অনিয়মিতভাবে গৃহীত উপকরণ করের [অন্যূন অর্ধেক এবং অনূর্ধ্ব সমপরিমাণ] |

| ৪ | দাখিলপত্রে হ্রাসকারী সমন্বয়ের পরিমান বৃদ্ধি করিবার বা বৃদ্ধিকারী সমন্বয়ের পরিমান হ্রাস করিবার অনিয়ম | বর্ধিত হ্রাসকারী সমন্বয়ের দ্বিগুণ বা হ্রাসকৃত বৃদ্ধিকারী সমন্বয়ের [অন্যূন অর্ধেক এবং অনূর্ধ্ব সমপরিমাণ] |

| ৫ | কর চালানপত্র, ক্রেডিট নোট, ডেবিট নোট বা উৎসে কর কর্তন সনদপত্র প্রদান না করিবার ব্যর্থতা বা অনিয়ম | ১০ (দশ) হাজার টাকা মাত্র |

কিভাবে অনলাইনে দাখিলপত্র দাখিল করবেন – How to submit VAT Return online

দাখিলপত্র বা ভ্যাট রিটার্ন দাখিল করতে হলে প্রথমে আপনাকে https://vat.gov.bd/ এ আপনাকে ইউজার নাম ও পাসওয়ার্ড ব্যবহার করে ঢুকতে হবে। এরপর ডানপাশে সাদা অংশে ড্রপডাউন লিংকে ক্লিক করে আপনার নিবন্ধিন প্রতিষ্ঠান সিলেক্ট করুন।

আপনার একাউন্টের Filling Obligation এ যদি জিরো থাকে তাহলে বুঝতে হবে যে আপনার ভ্যাট রিটার্ন নিয়মিত পরিশোধ করা হয় আর যদি সংখ্যা থাকে তাহলে বুঝবেন যে আপনার কোন রিটার্ন দাখিল এখনও বাকি আছে। যদি Filling Obligation এ সংখ্যা থাকে তাহলে Filling Obligation এ ক্লিক করুন এবং আপনার পেন্ডিং ফাইলিংটি ক্লিক করে ভ্যাট রিটার্নে আপনার সংশ্লিষ্ট তথ্য প্রবেশ করান।

দাখিলপত্র সংশোধন কি করা যায়?

যেসকল ক্ষেত্রে দাখিলপত্র সংশোধন করা যায়?

বিধি ৪৯ দাখিলপত্র সংশোধন পদ্ধতি সম্পর্কে বলা হয়েছে; (১) কোনো করদাতা কর্তৃক মূল্য সংযোজন কর অথবা টার্ন ওভার কর দাখিলপত্র পেশ করিবার পর পেশকৃত দাখিলপত্রে নি্ম্নবর্ণিত ক্ষেত্রে সংশোধনী আনয়ন করা যাইবে, যথা:

(ক) কোনো করণিক ত্রুটি থাকিলে;

(খ) কোনো হিসাবের ভুল সংক্রান্ত কারণে কর কম পরিশোধিত হইয়া থাকিলে;

(গ) কোনো হিসাবের ভুল সংক্রান্ত কারণে কর বেশি পরিশোধিত হইয়া থাকিলে; বা

(ঘ) জালিয়াতি ব্যতীত অন্যকোনো ধরনের ত্রুটি সম্পাদিত হইয়া থাকিলে ।

দাখিলপত্র সংশোধনের নিয়ম

করদাতা ক্রটি চিহিত হওয়ার অব্যবহিত পর, করদাতা-

(ক) অনলাইনে সংশ্লিষ্ট করমেয়াদের দাখিলপত্রের মাধ্যমে; বা

(খ) অনলাইনে আবেদনের ক্ষেত্র ব্যতিরেকে, ফরম “মূসক-৯.৪” এ কমিশনার বরাবর আবেদন করিবেন; এবং

(গ) আবেদনে সংশোধনের প্রয়োজনীয়তা ও ক্রটির কারণ বিস্তারিতভাবে উল্লেখ করিবেন।

কত দিনের ভিতর দাখিলপত্র সংশোধনের আবেদন করা যাবে?

সংশোধনীর আবেদন-

(ক) সংশ্লিষ্ট দাখিলপত্র দাখিলের ৪ (চার) বৎসরের মধ্যে দাখিল করা যাইবে;

(খ) মূসক কর্তৃপক্ষ কর্তৃক কোনো নিরীক্ষা বা তদন্তের সূচনা করিলে বা অন্যকোনো উপায়ে ত্রুটি উদঘাটিত হইলে দাখিল করা যাইবে না।

দাখিলপত্র সংশোধনীর মাধ্যমে সংশ্লিষ্ট করমেয়াদের নীট প্রদেয় কর হ্রাস করিবার ক্ষেত্রে, উপ-বিধি (২) এর অধীন আবেদন প্রাপ্তির ৩০ (ত্রিশ) দিনের মধ্যে কমিশনার উক্ত আবেদনের উপর সিদ্ধান্ত প্রদান করিবেন।

উপ-বিধি (২) এর অধীন প্রাপ্ত আবেদন উপ-বিধি (8) এ নির্ধারিত সময়ের মধ্যে অনুমোদন না করিলে তাহা মঞ্জুর করা হইয়াছে বলিয়া গণ্য হইবে।

সংশোধিত দাখিলপত্রে জরিমানার বিধান কি?

যেই ক্ষেত্রে নিরীক্ষা নোটিশ প্রাপ্তির পূর্বে দাখিলপত্র সংশোধনের কোনো অনুরোধ করদাতা কর্তৃক পেশ করা হয় এবং দাখিলপত্র সংশোধনের ফলে নীট প্রদেয় করের পরিমাণ বৃদ্ধি পায়, সেই ক্ষেত্রে-

(ক) প্রযোজ্য কম পরিশোধিত করের উপর ধারা ১২৭ এর অধীন সুদ গণনা করিতে হইবে; এবং

(খ) সুদসহ কম পরিশোধিত কর পরিশোধের ক্ষেত্রে দাখিলপত্র সংশোধনজনিত কারণে কোনো অর্থদণ্ড বা জরিমানা আরোপ করা হইবে না।

যেই ক্ষেত্রে নিরীক্ষা নোটিশ প্রাপ্তি পূর্বে দাখিলাপত্র সংশোধনের কোনো অনুরোধ করদাতা কর্তৃক পেশ করা হয় এবং দাখিলপত্র সংশোধনের ফনে নীট প্রদেয় করের পরিমাণ হ্রাস পায়,সেই ক্ষেত্রে-

(ক) মূল সংযোজন কর দাখিলপত্রের ক্ষেত্রে: করদাতা কমিশনার কর্তৃক নির্ধারিত কর মেয়াদে অতিরিক্ত পরিমাণ অর্থের সমপরিমাণ হ্রাসকারী সমন্বয় সাধন করিতে পারিবেন;

(খ) টার্ন ওভার কর দাখিলপত্রের ক্ষেত্রে: কমিশনার কর্তৃক নির্ধারিত কর মেয়াদে অতিরিক্তপরিমাণ অর্থের সমপরিমাণ অর্থ প্রদেয় টার্নওভার করের পরিমাণ হইতে বাদ দিতে পারিবেন; অথবা

(গ) উৎসে কর্তনকারী সত্তার ক্ষেত্রে: কমিশনার কর্তৃক নির্ধারিত ফেরতযোগ্য কর আইনের বিধান অনুযায়ী ফেরত পাইবেন ।