ঘোষণা মূসক ৪.৩")

মূল্য সংযোজন কর ও সম্পূরক শুল্ক আইন, ২০১২ এর ধারা ৩২ এর উপ-ধারা (৫) এবং মূল্য সংযোজন কর ও সম্পূরক শুল্ক বিধিমালা, ২০১৬ এর বিধি- ২১ মোতাবেক মূসক ৪.৩ ফরমে নিবন্ধিত ও তালিকাভুক্ত ব্যক্তিকে যে কোন পণ্য উৎপাদন বা সরবরাহের পূর্ববর্তী ১৫ কার্যদিবসের মধ্যে ফরম মূসক-৪.৩অনলাইন সিস্টেমে বা বিভাগীয় কর্মকর্তার নিকট উপকরণ-উৎপাদ সহগ (Input-Output Coefficient) দাখিল করতে হবে। তবে শতভাগ রপ্তানীমূখী শিল্প প্রতিষ্ঠান কর্তৃক রপ্তানিযোগ্য বা রপ্তানিকৃত পণ্যের ক্ষেত্রে এইরুপ ঘোষণা প্রদান করতে হবে না।

অর্থাৎ আইন মোতাবেক সকল নিবন্ধিত এবং তালিকাভুক্ত ব্যাক্তিকেই যেকোন পণ্য প্রথম উৎপাদন বা ব্যবসায়ীর ক্ষেত্রে প্রথম সরবরাহ ক্ষেত্রে প্রথম সরবরাহের পূর্ববর্তী ১৫ কার্যদিবসের মধ্যে উপকরণ-উৎপাদ সহগ (Input-Output Coefficient) মূসক ৪.৩ ঘোষণা করতে হবে। অর্থাৎ যেদিন প্রথম উৎপাদন বা সরবরাহ করবে এর ১৫ কার্যদিবসের মধ্যে যেকোন দিন ঘোষণা দিলেই হবে।

কোন একটি পণ্য উৎপাদন করতে কি কি উপকরণ কতটুকু ব্যবহার করা হবে তার হিসাবকে উপকরণ-উৎপাদ সম্পর্ক বা সহগ বলে। আর যে নির্দিষ্ট ফরমে উপকরণ-উৎপাদ সহগ (Input-Output Coefficient) ঘোষণা করা হয় তাকে মূসক ৪.৩ বলে।

যেমন: ১০০ গ্রাম একটি সাবান হল একটি উৎপাদিত পন্য। এ পন্যটি তৈরী করতে কি কি উপকরণ কতটুকু ব্যবহার করা হবে তার যে হিসাব তাকে উপকরণ-উৎপাদ সম্পর্ক বা সহগ্, ইংরেজীতে বলে Input-Output Coefficient.

উপকরণ-উৎপাদ সহগ (Input Output Coefficient) ঘোষণার কতিপয় উল্লেখযোগ্য বিষয়সমূহ হলো:

- মূসক নিবন্ধিত ও তালিকাভুক্ত ব্যক্তি; তবে,শতভাগ রপ্তানীমুখী (সরাসরি ও প্রচ্ছন্ন) শিল্প প্রতিষ্ঠান কর্তৃক রপ্তানীযোগ্য বা রপ্তানীকৃত পন্যের এবং সেবা সরবরাহকারীর জন্য মূসক-৪.৩ দাখিল বাধ্যতামূলক নয়।

- প্রথম উৎপাদন বা ব্যবসায়ীর ও সেবা প্রদানকারীর ক্ষেত্রে প্রথম সরবরাহের পূর্ববর্তী ১৫ কার্যদিবসের মধ্যে সহগ ঘোষণা করতে হবে।

- উপকরণের মোট মূল্য ৭.৫% এর বেশি পরিবর্তিত হলে নতুন করে উপকরণ-উৎপাদ সহগ ঘোষণা করতে হবে।

- উপকরণ-উৎপাদ সহগ (মূসক ৪.৩) ঘোষণায় সংশ্লিষ্ট উপকরণের নাম উল্লেখপূর্বক যথাযথ ব্যয় বিশ্লেষণ থাকতে হবে।

- উপকরণ-উৎপাদ সহগের উপকরণের ঘরে যেগুলো থাকবে কেবল সেসব বিষয়ের উপর রেয়াত নেয়া যাবে।

- ধারা ৪৬ মোতাবেক উপকরণ-উৎপাদ সহগে উল্লেখ না থাকলে যেকোন উপকরণের উপর রেয়াত নেয়া যাবে না।

- উপকরণ-উৎপাদ সহগ ঘোষণা না করে রেয়াত নিলে রেয়াত বাতিলযোগ্য হবে।

- রেয়াত না নিলেও আইন ও বিধি মোতাবেক উপকরণ-উৎপাদ সহগ ঘোষণা করতে হবে।

- পূর্বের অর্থাৎ মূল্য সংযোজন কর আইন, ১৯৯১ মূল্য ঘোষণার পরিবর্তিত নাম উপকরণ-উৎপাদ সহগ (Input-Output Co-efficient)

- উপকরণ-উৎপাদ সহগ ঘোষণা অনুমোদনের প্রয়োজন নাই। প্রতিষ্ঠান শুধুমাত্র ঘোষণা দিবে এবং উক্ত ঘোষণার একটি অনুলিপি বিভাগীয় কর্মকর্তা কর্তৃক সংশ্লিষ্ট কমিশনারের নিকট ০৭ (সাত) কার্য দিবসের মধ্যে প্রেরণ করতে হবে।

- উপকরণ-উৎপাদ সহগ ঘোষণার ব্যর্থতার জন্য ধারা ৮৫ মোতাবেক ১০ হাজার টাকা জরিমানা হবে। তবে একই অনিয়মের পুনরাবৃত্তি হলে কমিশনার তার ইচ্ছেমত জরিমানা করতে পারবেন।

- উপকরণ-উৎপাদ সহগ ঘোষণায় মিথ্যা বা ভুল তথ্য দিলে এবং তা প্রমাণিত হলে জরিমানা ও ফৌজদারী মামলাসহ আইনানুগ ব্যবস্থা গ্রহণ করা যাবে।

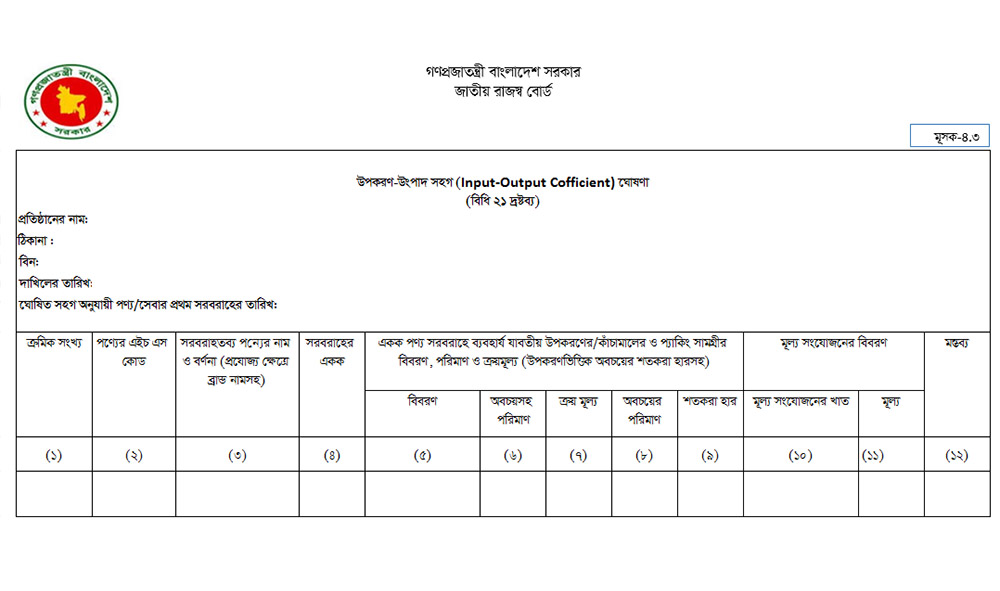

- উপকরণ-উৎপাদ সহগ (Input-Output Coefficient) ঘোষণা (বিধি ২১ দ্রষ্টব্য) মূসক ৪.৩ মোট ১২টি কলাম রয়েছে।

জাতীয় রাজস্ব বোর্ডের ওয়েবসাইট (https://nbr.gov.bd) এ মূসক-৪.৩ এর নির্দিষ্ট ফরম্যাট দেওয়া আছে। নিচে ভ্যাট চালানপত্রের (মূসক-৪.৩) একটি ফরম্যাট দেওয়া হল।

যে সকল প্রতিষ্ঠান কে মূল্য ঘোষণা করতে হবে না

১. শতভাগ রপ্তানিকারী প্রতিষ্ঠান

২. সেবা প্রদানকারী প্রতিষ্ঠান