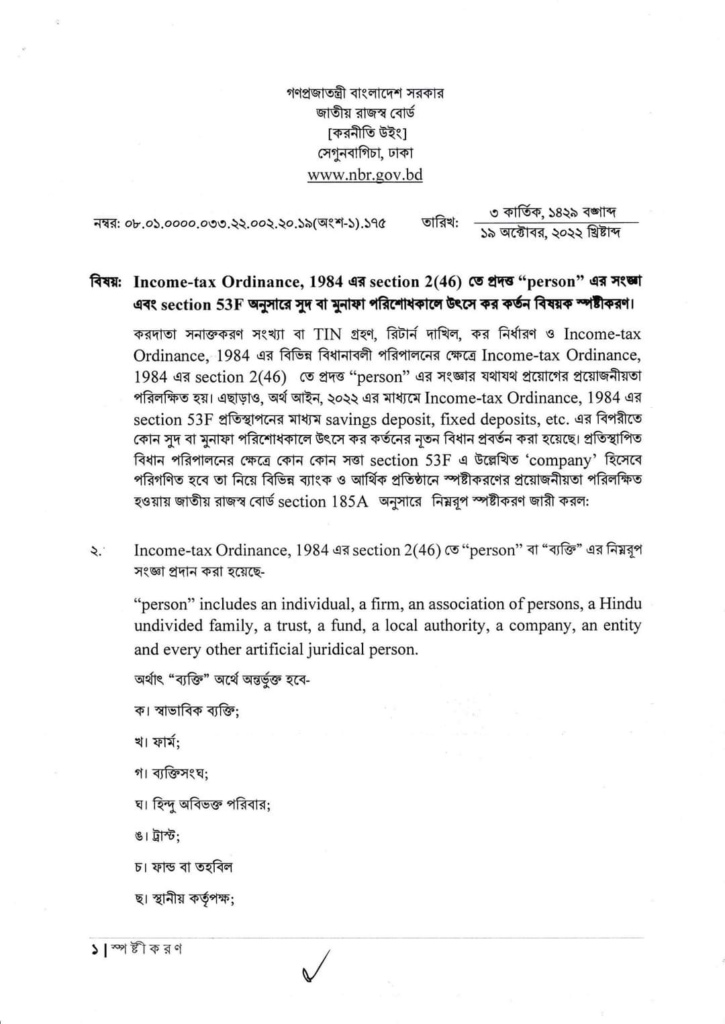

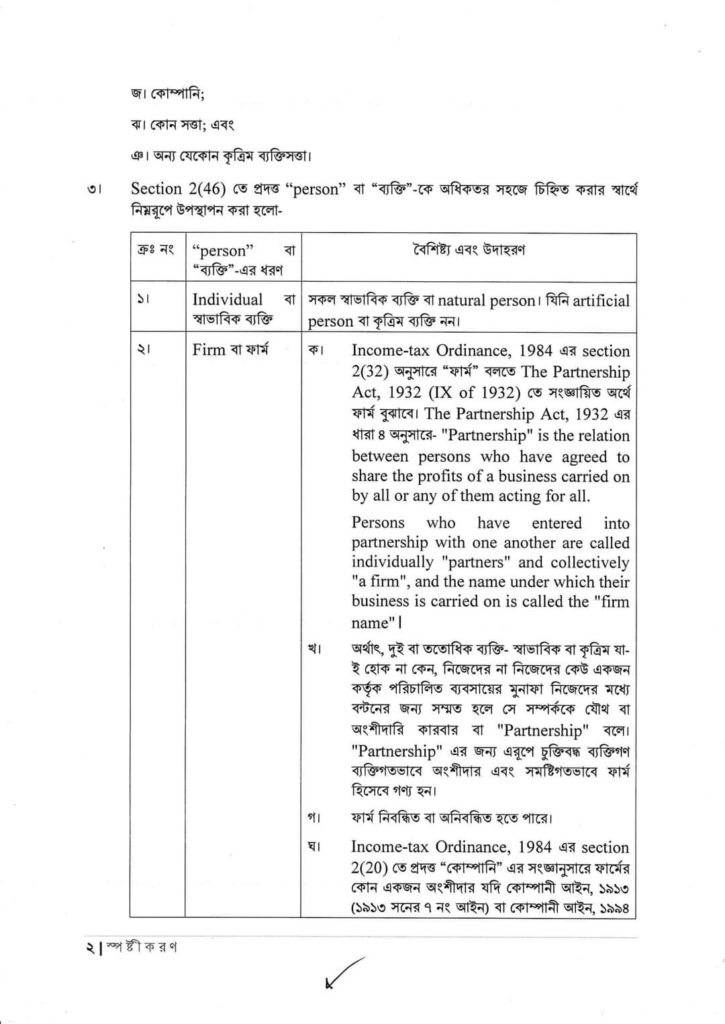

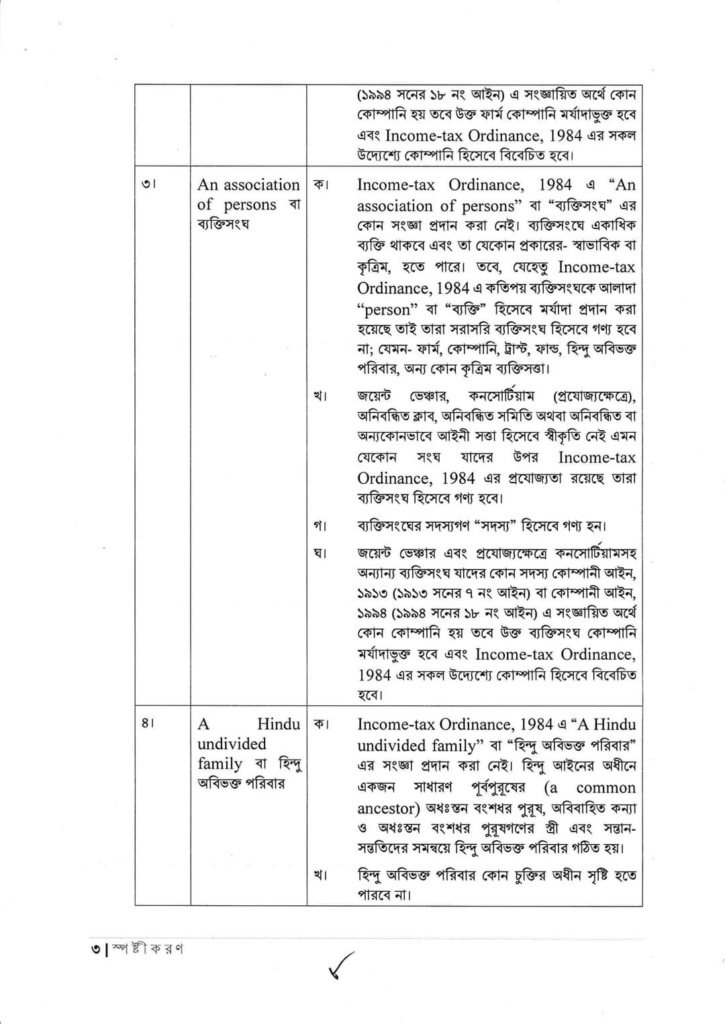

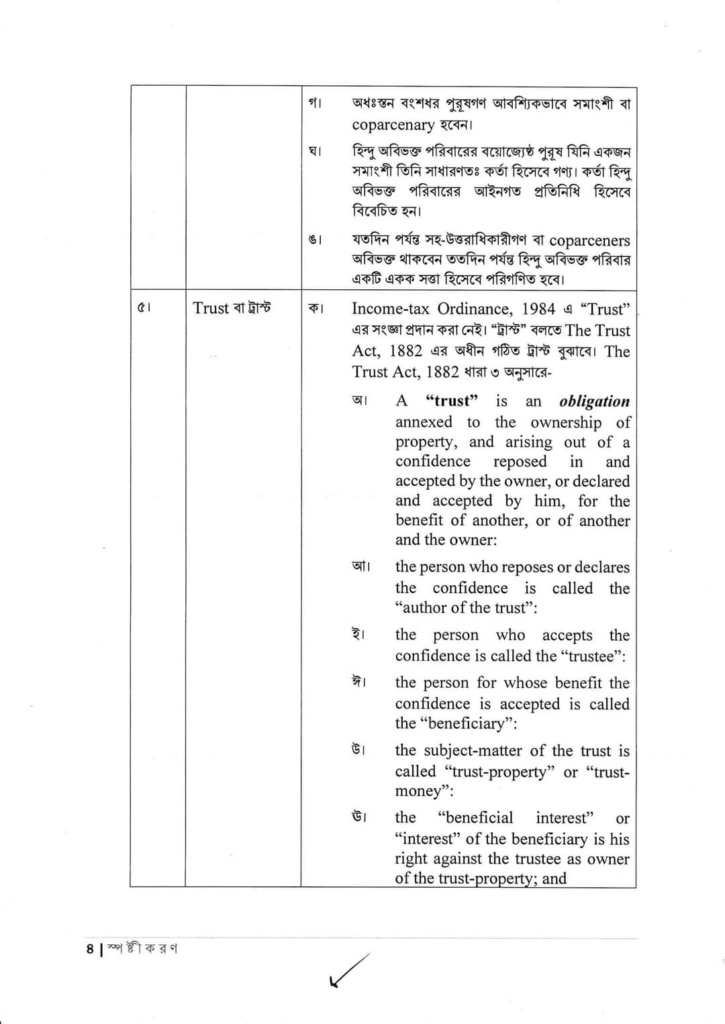

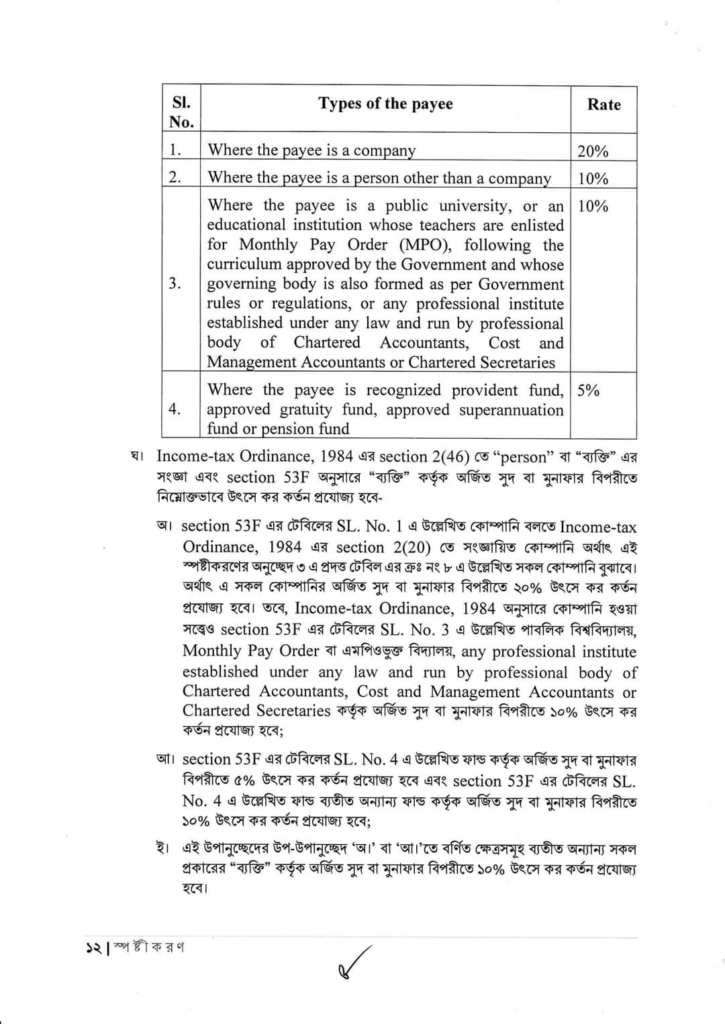

তে প্রদত্ত \"Person\" এর সংজ্ঞা এবং Section 53F অনুসারে সুদ বা মুনাফা পরিশোধকালে উৎসে কর কর্তন")

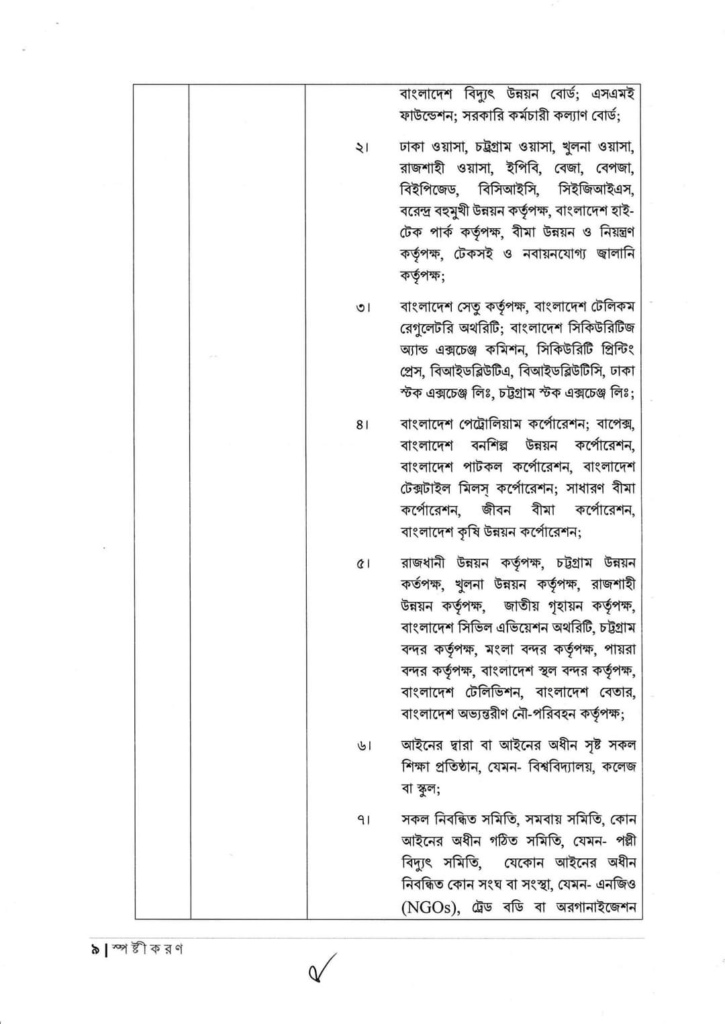

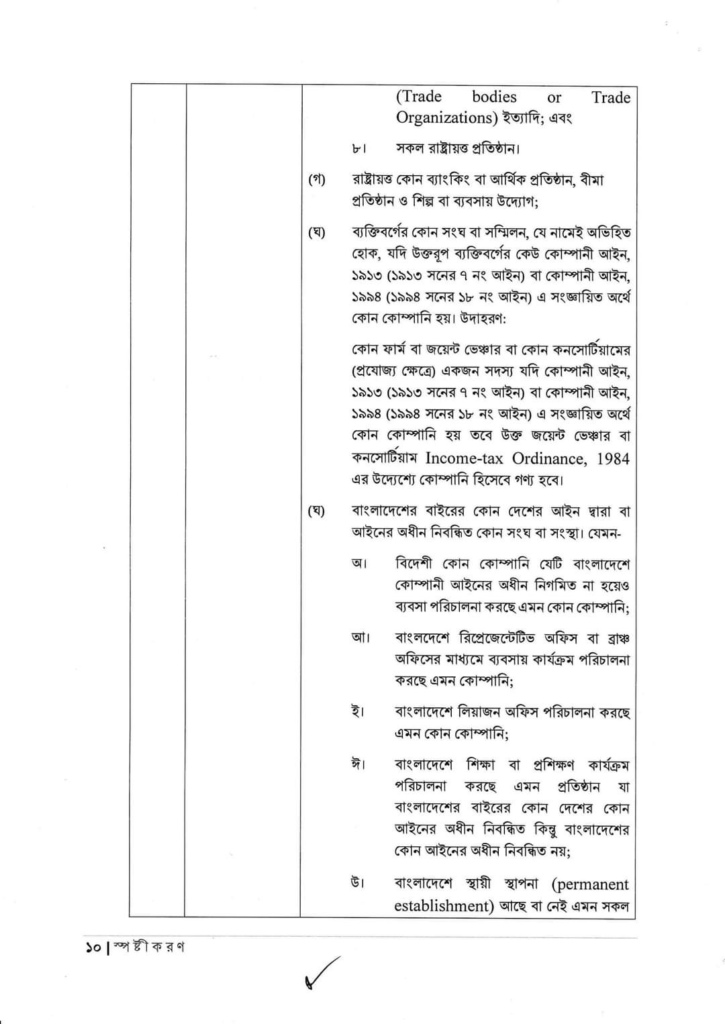

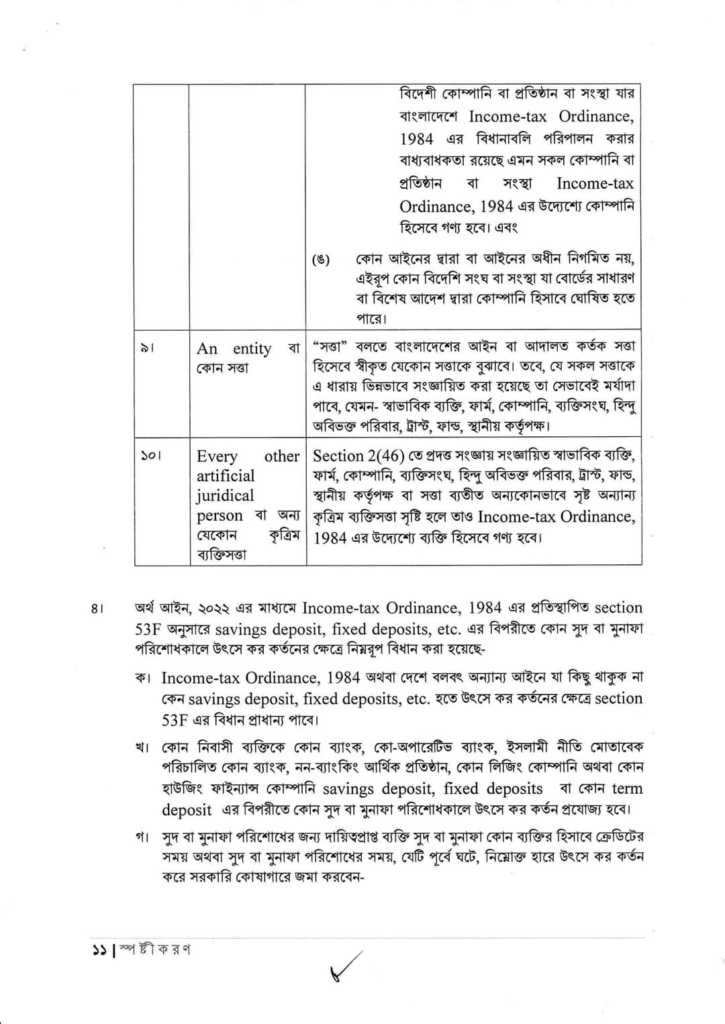

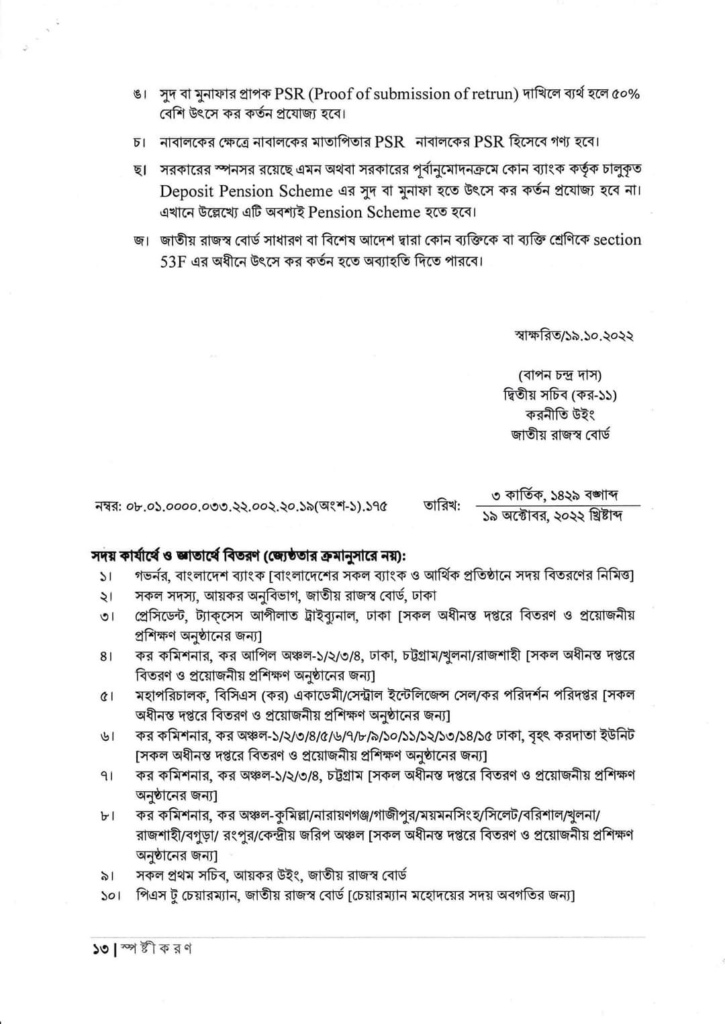

করদাতা সনাক্তকরণ সংখ্যা বা TIN গ্রহণ, রিটার্ন দাখিল, কর নির্ধারণ ও Income Tax Ordinance, 1984 এর বিভিন্ন বিধানাবলী পরিপালনের ক্ষেত্রে Income Tax Ordinance, 1984 এর Section 2(46) তে প্রদত্ত “person” এর সংজ্ঞার যথাযথ প্রয়োগের প্রয়োজনীয়তা পরিলক্ষিত হয়। এছাড়াও, অর্থ আইন, ২০২২ এর মাধ্যমে Income Tax Ordinance, 1984 এর section 53F প্রতিস্থাপনের মাধ্যম savings deposit, fixed deposit, etc এর বিপরীতে কোন সুদ বা মুনাফা পরিশোধকালে উৎসে কর কর্তনের নৃতন বিধান প্রবর্তন করা হয়েছে। প্রতিস্থাপিত বিধান পরিপালনের ক্ষেত্রে কোন কোন সত্তা section 53F এ উল্লেখিত “company” হিসেবে পরিগণিত হবে তা নিয়ে বিভিন্ন ব্যাংক ও আর্থিক প্রতিষ্ঠানে স্পষ্টীকরণের প্রয়োজনীয়তা পরিলক্ষিত হওয়ায় জাতীয় রাজন্ব বোর্ড section 185A অনুসারে নিম্নরূপ স্পষ্টীকরণ জারী করল।

সার্কুলারটি ডাউনলোড করতে নিচের ডাউনলোড বাটনে ক্লিক করুন